Atividade didática On-Line realizada pelos alunos da Turma de Economia Monetária

“Para entendermos a relação entre a taxa de crescimento da moeda e inflação partiremos inicialmente da teoria quantitativa da moeda desenvolvida por economistas clássicos. Esta teoria nos informa a quantidade de moeda que o público deseja manter, dado o produto agregado, sendo esta, portanto uma teoria de demanda por moeda.

A equação de trocas, desenvolvida por Irving Fisher, define que:

MxV = PxY, a qual mostra que a quantidade de moeda ofertada (M) multiplicada pela velocidade de troca da moeda (V) devem igualar a renda nominal (PxY).

Esta equação pode ser transformada na teoria quantitativa da moeda se considerarmos que V é constante no curto prazo, assim temos que:

PxY = M x Indicando que, por exemplo, uma duplicação na quantidade de moeda, resulta em uma duplicação da renda nominal, dado que V é constante no curto prazo.

Podemos aplicar a teoria quantitativa da moeda para contexto da inflação. Adotando as mudanças percentuais nas variáveis desta teoria e considerando que a inflação é dada por uma variação percentual no nível de preços temos que:

π = %ΔM – %ΔY. Essa equação mostra que a taxa de inflação iguala a taxa de crescimento da oferta de moeda menos a taxa de crescimento do produto agregado.

Esta análise é aplicável apenas no longo prazo (demonstrado por evidências empíricas), dado que salários e preços são flexíveis neste contexto, e que a relação entre inflação e crescimento da moeda depende da demanda e oferta por moeda. Já no curto prazo, temos certa rigidez nominal, o que significa que muitos salários e preços são fixados em termos nominais por algum tempo e normalmente não são reajustados quando há uma mudança na política econômica. Mesmo que a autoridade monetária convencesse trabalhadores e empresas de que o crescimento da moeda nominal seria menor, os salários fixados antes da alteração na política econômica refletiriam as expectativas de inflação anterior à mudança na política.

Repetindo a análise para o caso brasileiro, considerando a Base Monetária Restrita (M1) como oferta de moeda e a inflação medida pelo IPCA, obtemos alguns resultados relevantes, porém, com algumas limitações. A principal delas é a pequena série de dados disponível para consulta, iniciada apenas em 1980 (comparando com os EUA, as séries datam desde 1870, como observado no livro texto do Mishkin). Isso impede que uma análise relativamente eficiente seja feita dessa relação entre crescimento da moeda e inflação no Brasil.

Entretanto, mesmo com essa limitação temporal, é possível observar uma relação de longo prazo entre as variáveis mencionadas. Pela Figura 1, tanto nos períodos de grande inflação quanto nos de relativa estabilidade, a relação positiva do crescimento da oferta de moeda e inflação são bem observadas, como proposto em teoria. Analisando os limites, na década de 1990 a inflação anual média se manteve em torno dos 675,4% e o crescimento médio da moeda anual em 555%, enquanto que na década de 2010 (até 2017), essas mesmas variáveis se mantiveram em 6,2% e 7,6%, respectivamente.

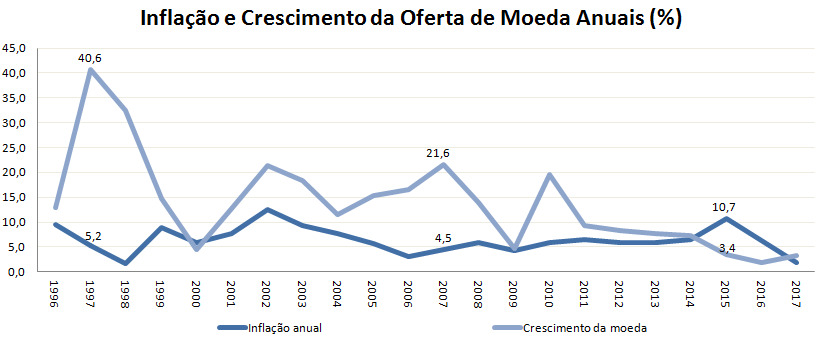

No curto prazo, também foram obtidos resultados relevantes (Figura 2). Não é observada uma relação entre crescimento da oferta de moeda e inflação nesse contexto, novamente, indo de acordo com a teoria. Analisando os dados desde 1996 (antes desse período, há muita volatilidade das variáveis consideradas, grandes em módulo, também atingindo valores negativos devido à implantação gradativa do Plano Real iniciada em 1994, impossibilitando o uso de escala logarítmica), são observados períodos de grande crescimento da oferta de moeda e baixa inflação (o contrário também foi observado). Destacam-se os anos de 1997 (inflação em 5,2% e crescimento da moeda em 40,6%), 2007 (4,5% e 21,6%, respectivamente) e 2015 (10,7% e 3,5%, respectivamente) como anos em que as variáveis analisadas mais divergiram do comportamento esperado e proposto.

Fontes:”

Mishkin: Economics of Money, Banking and Financial Markets

Blanchard: Macroeconomia

goo.gl/TNXWXE

goo.gl/xqA73v

Autores: Grupo G – Turma de Economia Monetária

.

Achei a publicação do grupo esclarecedora, com destaque para o caso brasileiro. Para iniciar meu comentário, gostaria de complementar o post com um pouco da teoria ensinada em aula e reforçada pelo livro em relação à demanda moeda. Em 1936, Keynes desenvolveu uma teoria de demanda por moeda com ênfase nas taxas de juros (liquidity preference theory). Ele apresentou 3 motivos para a demanda por moeda: motivo de transações (o número de transações é proporcional à renda, conforme os meios de pagamentos eletrônicos avançaram, a demanda por moeda caiu em relação à renda); motivo de precaução (as pessoas retém moeda como um meio de segurança para desejos inesperados); motivo especulativo (retém moeda como meio de riqueza). Ao juntarmos os 3 motivos, a conclusão é que a demanda por moeda é negativamente relacionada às taxas de juros e positivamente relacionada à renda real. Podemos aplicar essa teoria ao exercício proposto pelo grupo, apesar do foco do grupo ser a oferta de moeda. Com taxas maiores de inflação, podemos supor um impacto negativo na renda. Logo, com maiores taxas de inflação e menos renda, a demanda por moeda será menor, conforme previsto por Keynes.

No Brasil, quando o banco central realiza uma política monetária restritiva, ele visa a diminuição da quantidade de moeda na economia, com o objetivo de diminuir a inflação. Quando há uma política expansionista, o governo está aumentando a oferta de moeda na economia, para que haja crescimento econômico.

https://topinvest.com.br/politica-monetaria/

Vale a pena pontuar , o debate que surgiu recentemente, se os pressupostos da TQM se adequam a realidade.Apos a crise de 2008 , os grandes bancos centrais do mundo , adotaram a pratica do quantitative easing , no qual ocorre grande expansão da base monetária, no entanto a inflação nestes países manteve-se relativamente baixa.Um artigo do professor de Stanford, John Cochrane contesta os pressupostos básicos da economia monetária, como a relação entre expansão da oferta de moeda e inflação, e a relação entre juros nominais e inflação.

Um ponto que eu não vi ser levantado nos debates entre os economistas que ocorreu no Valor Econômico sobre este assunto é o de que a expansão da base monetária se deu nas reservas bancarias.Como aprendemos no cap15 do Mishkin, o Fed principalmente ,vem remunerando os bancos para manter as reservas , evitando que tais reservas venham a ser postas em circulação na forma de empréstimos bancários.

Com o Fed adotando a postura de aumento gradual das taxas de juros(Fed funds Rate) o custo de oportunidade para os bancos de manter as reservas pode se elevar como aprendemos pela teoria.Se o Fed perceber que há um risco inflacionário associado , pode eventualmente aumentar a remuneração sobre as reservas(ior) para reduzir o custo de oportunidade novamente.

Portanto vemos, que o arcabouço dos bancos centrais, permite que se faça politica monetária expansionista para manter as taxas de juros em patamar reduzido , sem necessariamente implicar em aumento do nível geral de preços.Mas também não podemos ignorar a relação da TQM, ou seja, se mais moeda estiver em circulação, é de se esperar que haverá elevação da taxa de inflação.

Pesquisando sobre o assunto, encontrei o conceito “IMPOSTO INFLACIONÁRIO”, o qual se relaciona a emissão de moeda com a finalidade de o governo obter os recursos necessários para pagar as suas dívidas. Isto é, a base da arrecadação desse imposto é a quantidade de moeda na economia e a sua alíquota, é a inflação. Tal inflação funciona como um mecanismo para transferir recurso dos cidadãos para o governo cobrir os seus gastos. Nesse cenário e levando a equação de trocas em consideração, a emissão de moeda expande os meios de pagamentos (M) e, para preservar a igualdade da equação, o nível de preços (P) também aumenta, gerando inflação.

Os efeitos dessa medida refletem negativamente no bem estar da sociedade e nas suas pretensões de investimento, uma vez que há perda do poder aquisitivo das famílias, o qual perdura até a busca dos aumentos de ganhos salarias no MP e LP.

Dessa maneira, outro autor destaca que, apesar de os impostos inflacionários serem vistos como ruins, ele é necessário na economia. Os impostos inflacionários possuem tal fama primeiro por não criar recursos e nem aumentar a capacidade de produção da economia, além de atingir aqueles que portam moeda e afetar principalmente o setor varejista, como lojas e mercearias.

http://aeconomianoseculo21.blogfolha.uol.com.br/2015/10/17/imposto-inflacionario/

http://www2.anhembi.br/html/ead01/economia/lu14/lo3/index.htm

Até poderia valer, se estivesse falando sobre o imposto inflacionário para o caso brasileiro, que é o tema do post. Generalidades não valem!

Sobre a equação inicial apresentada pelo grupo, sabe-se que ela não mostra a relação precisa de proporcionalidade da oferta de moeda e renda nominal. Nela, quando a economia está no ponto chamado pleno emprego (demanda de mão de obra = oferta dela) há o aumento do nível dos preços. Na TQM a taxa de juros não teria efeito sobre a demanda por moeda, pois isso só dependeria da renda. Dessa forma no curto prazo, a velocidade constante e M e Y serão positivamente relacionados. No longo prazo, sendo salários e preços flexíveis, alta oferta de moeda proporcionaria alta inflação.

Assim, Keynes ao combinar os três motivos por trás da demanda por moeda (referência a preferência peça liquidez) irá diferenciar a natureza real e nominal. E incluindo a teoria do Portfólio, podemos compreender a influência da taxa de juros na demanda por moeda. A demanda real por moeda é negativamente relacionada com a taxa real de juros e positivamente com a renda real. Assim, uma queda na inflação geraria queda da taxa de juros real e do cambio, e aumentaria investimento e produto.

Até o início da década de 1970, as evidências empíricas apoiavam-se fortemente na função de estabilidade da demanda por moeda. No entanto, depois de 1973, o ritmo acelerado de inovação financeira, que alterou a quantidade e o formato da cesta de bens monetários, levou a uma instabilidade substancial nas funções de demanda por moeda estimadas. Esta instabilidade questiona se nossas teorias e análises empíricas são adequadas e também tem implicações importantes para a condução da política monetária, pois coloca dúvidas sobre a utilidade da função de demanda por moeda como uma ferramenta importante para guiar a tomada de decisões dos formadores de política monetária. A função de demanda por moeda tornou-se, principalmente depois do começo da década de 70, extremamente instável, tornando a sua previsão difícil. Os formadores de políticas monetárias descobriram que a oferta monetária não fornece informações confiáveis sobre o futuro da economia. A instabilidade na curva de demanda por moeda gerou uma redução do foco na curva de oferta de moeda na condução da política monetária, fazendo com que análises focadas simplesmente nas curvas de oferta e demanda sejam coerentes, mas não reflitam toda a realidade da economia no curto e longo prazo.

Destaco o ano de 1997, em que a evolução da economia brasileira esteve condicionada em grande parte ao enfrentamento dos desequilíbrios provocados pela crise financeira originada nos mercados do sudeste asiático. A restrição determinada pelas alterações no contexto internacional não impediu, entretanto, que o nível de atividade econômica apresentasse desempenho favorável no ano. O crescimento de 3% do Produto Interno Bruto (PIB) foi alavancado pela produção industrial, em especial pela categoria de bens de capital e de bens intermediários, em um quadro de perda de dinamismo do setor de bens de consumo duráveis, principal vetor de crescimento da economia nos primeiros anos do Plano Real. Os indicadores associados ao nível de investimento referendaram essa evolução, tendo ocorrido, por exemplo, crescimentos de 8,2 % e de 31,3% na produção de insumos para a construção civil e na importação de bens de capital, respectivamente. Portanto, o aumento dos investimentos gerou um aquecimento da economia e da oferta de moeda que não refletiram na inflação, que apresentou queda em relação ao ano anterior.

Fonte: http://www.bcb.gov.br/pec/boletim/banual97/banualc1.asp?idpai=BOLETIM1997

Ao pesquisar sobre a formulação de Fisher apresentada pelo grupo verifiquei que, de acordo com Fisher, a quantidade de moeda (M) é determinada independentemente de qualquer uma das outras três variáveis e pode, a qualquer momento, ser considerada dada.

Supondo-se que, o nível de renda de equilíbrio é o de pleno emprego, vale a Lei de Say, assume-se que há uma razão estável entre o volume de transações e o nível do produto. A velocidade de circulação da moeda (V) é tratada como sendo independente das outras três variáveis e converge sempre ao seu valor de equilíbrio diante de um impacto inicial. Se a economia estiver com recursos plenamente empregados, o aumento de M provocará apenas um aumento no nível geral de preços, já que a velocidade de circulação é constante e o produto é fixo no pleno emprego. Portanto, para valer a equação, um aumento em M no pleno emprego inflacionará a economia.

Primeiramente, gostaria de contribuir com o motivo pelo qual consideramos V constante no curto prazo. Fisher percebeu que V é determinado pelas instituições da economia que afetam o modo pelo qual os indivíduos conduzem suas transações. Por exemplo, o uso de cartão de crédito permite diminuir o uso de moeda para realizar transações, o que diminui M para dado PxY e aumenta V. Dessa forma, Fisher pôde concluir que os fatores tecnológicos e institucionais da economia afetariam a velocidade das transações de maneira lenta no decorrer do tempo, o que levou-o a considerar V constante no curto prazo.

Com essa hipótese, a equação de trocas é transformada em teoria, a Teoria Quantitativa da Moeda, o que determina que a renda nominal (PxY) é totalmente determinada por movimentos na quantidade de moeda.

Agora, para chegarmos na relação entre crescimento da moeda e inflação, precisamos de mais uma hipótese: Y constante. Os clássicos chegaram nessa hipótese por acreditarem que os salários e preços fossem totalmente flexíveis, o que levaria o produto a permanecer sempre no nível de pleno emprego. Assim, os economistas clássicos concluíram que M e P estavam diretamente relacionados; com isso, torna-se fácil observar a teoria de inflação: basta considerar variações percentuais, como o grupo exemplificou no post.

Por fim, gostaria de contribuir com a análise de restrição orçamentária do governo (DEF). Um déficit governamental é dado pela diferença de suas receitas e gastos; o governo obtém receitas por meio dos impostos (T), assim, temos que DEF =G – T. Para financiar o seu déficit, o governo pode ou vender títulos ou criar moeda, o que afeta a base monetária. Dessa forma, temos que DEF = G – T = Variação na base monetária + Variação na quantidade de títulos.

Se o governo emitir títulos para financiar seu déficit, a base monetária não será afetada, o que não afetará a oferta de moda; mas, se o governo não fizer esta escolha, teremos impacto na oferta de moeda, o que levará à inflação: “financiar um déficit persistente pela criação de moeda levará a uma inflação sustentada”.

Fonte: Mishkin – The Economics of Money, Banking and Financial Markets

É importante ressaltar um aspecto importante nessa questão da monetização da dívida.

Quando existe essa monetização que leva a uma maior inflação, faz com que o valor da moeda caia e que a próximo financiamento por essa monetização requira ainda mais moeda, trazendo uma dinâmica insustentável que pode gerar hiperinflação. Assim, se temos que cada vez mais temos um valor menor para moeda e para pagar as dívidas, causando um aumento ainda maior para a inflação, porque os governos continuam nesse processo?

Segundo Blanchard, a explicação principal recai sobre a dinâmica de ajuste da economia, essa que a medida que o governo financia seu déficit pela criação de moeda pode levar algum tempo para que a inflação e a inflação esperada se ajustem e, mesmo quando a inflação esperada aumenta, existe um lag em que as pessoas ajustem seu saldo monetário real. Assim a partir do ajuste o aumento da taxa de crescimento da moeda diminuirá essa senhoriagem, precisando que aumente continuamente, gerando o processo hiperinflacionário.

No entanto é importante notar também que quando se aumenta a inflação o deficit se torna maior, dado a desfagem da arrecadação de impostos, processo conhecido como efeito Tanzi-Olivera.

Conforme colocado pelo Grupo, visto que as evidências empíricas tanto de Longo quanto de Curto prazo nos levam a entender que a relação entre a taxa de Crescimento da Moeda e a Inflação não apresentam uma correlação direta, podemos chamar atenção para os anos 90, onde o controle da base monetária como instrumento de política monetária, foi um dos instrumentos utilizados para promover a estabilidade da inflação nos anos 90.

Neste contexto o trabalho de Nelcileia Rocha, constatou ao analisar os anos de 1990 a 1999, que durante este período, marcado principalmente pelos planos de combate à inflação, houve um acréscimo nos índices da base monetária restrita (M1) enquanto que as taxas da inflação decresceram no mesmo período, o que nos dá indícios de que os instrumentos de políticas monetárias adotadas pelo governo, não conseguiram reduzir a liquidez da economia, por meio de choques ortodoxos. Ainda assim, a Autora chama a atenção, visto que nos anos de 1992 e 1993, esta correlação fora aceita, visto que a redução da base monetária restrita como instrumento de política monetária, promoveu a queda da inflação.

Fonte:

http://goo.gl/TNXWXE

Uma outra forma de analisar a relação etnre a inflação e a oferta de moeda em uma economia é quando esta encontra-se em uma “armadilha de liquidez”, que é, em suma, quando as taxas de juros estão muito baixas e mesmo assim as pessoas continuam poupando, mantendo uma grande demanda por moeda. Nessas circunstâncias, há uma mudança na velocidade de troca de moedas (mais precisamente uma queda), fazendo com que o aumento da oferta de moeda não necessariamente leve à inflação. Exemplo disso foi o caso dos Estados Unidos entre 2008 e 2011, quando o FED não conseguia aumentar a base monetária o suficiente para compensar a queda na velocidade de circulação.

Vale ressaltar que, quando a economia se recupera (sai da “armadilha”), a velocidade de circulção cresce e um aumento da oferta de moeda provavelmente levará à inflação.

fontes: https://www.economicshelp.org/blog/111/inflation/money-supply-inflation/

Fora de contexto, economia brasileira.

Percebemos que a vigência de certa rigidez nominal no curto prazo, vindo da teoria Novo-Keynesiana, realmente ocorreu no mencionado período da economia brasileira.

No Brasil, apesar de já superada a forte crise dos anos 80/90, ainda percebemos uma “alta” taxa de crescimento de moeda, que pode ser consequência da necessidade de financiamento decorridos dos fortes déficits que o Governo teve no começo dos anos 2000, como resultado presenciou-se uma inflação relativamente alta.

Por outro lado, ainda de acordo com a teoria quantitativa da moeda no contexto da inflação, durante o período do Governo Lula, na qual a economia brasileira experimentou grande crescimento, vimos a alta taxa de crescimento da moeda mas que, devido ao crescimento do PIB contínuo, não causou inflação.

Há uma observação interessante que decorre dessa comparação entre crescimento do produto e crescimento da oferta de moeda que foi utilizada aqui para abordar o período de baixa inflação sob o governo Lula. Se levarmos em conta o resultado apresentado no texto a respeito da TQM (π = %ΔM – %ΔY), podemos perceber que o crescimento do PIB (ou seja, crescimento da demanda por moeda) passa a ter relevância maior após o final da década de 90. O crescimento da moeda reduz-se, presumivelmente em função da implementação do Plano Real, e a sua diferença para o crescimento do produto revela de maneira mais aparente o que podemos esperar do comportamento da inflação. A taxa média de crescimento anual do PIB na década passada foi a maior desde o regime militar, enquanto que, para esta década, tivemos um crescimento anual médio modesto, sobretudo por conta do desempenho ruim entre 2014-16. O primeiro gráfico do post mostra que, apesar da redução significativa no ritmo de crescimento da oferta de moeda, a taxa média de inflação se manteve na casa dos 6%. Tendo em vista a disparidade entre ambas as décadas no que tange ao crescimento, nota-se a verificação, na prática, de um resultado simples da TQM (para o longo prazo). Enxergar graficamente essa relação é ainda mais bacana.

Para tentar enxergar melhor essa relação busquei uma notícia brasileira que nos permite tentar debater a possibilidade da aplicação dessa teoria na prática. Sabemos que o Banco Central ancora o valor da moeda nacional nas expectativas de inflação dos agentes macroeconômicos. Nesse ano o CMN estimou como meta central em 2017 a taxa de inflação por volta de 4,5%, com um intervalo de tolerância de 1,5 ponto percentual para o teto e para o piso.

Após 6 quedas consecutivas, houve um aumento da estimativa de inflação no começo de Outubro desse ano, colocando sua estimativa de mediana em 2,98%, abaixo, ainda, do piso definido (podendo levantar dúvidas da credibilidade do BC). Dado que a estimativa de crescimento do PIB manteve-se estável em 0,7%, pode-se, ao levar à risca o modelo acima em conta (π = %ΔM – %ΔY), levantar hipóteses de que o Banco Central possa ter definido a taxa de crescimento da moeda nominal um pouco abaixo do necessário para atingir a taxa de inflação colocada como meta (obviamente uma análise rala, apenas para tentar enxergar melhor como poderia funcionar na situação brasileira, deixando diversos fatores de lado).

notícia: https://g1.globo.com/economia/mercados/noticia/apos-6-quedas-seguidas-estimativa-de-inflacao-do-mercado-para-este-ano-sobe.ghtml

A matéria apresentado pelo Valor Econômico coloca em pauta a capacidade da Teoria Quantitativa da Moeda em explicar a economia, visto que diante da crise de 2008, a oferta de moeda teve um aumento extraordinário em diversos países, enquanto a inflação se manteve baixa.

No entanto, esse resultado seria obtido somente se a velocidade de circulação da moeda, v, fosse constante.

A matéria do Infomoney discute que a crise de 2008, além de uma crise de liquidez, representou uma crise de confiança dos agentes, reduzindo a “v”, velocidade de circulação da moeda. Dessa forma, a injeção de moeda na economia deveria ser alta o suficiente para compensar a queda da velocidade com que a moeda circula.

De acordo com o discutido em Mishkin, se temos uma mudança em v, não podemos concluir que π = % Δ M – %ΔY, de modo que surge uma nova expressão, levando em consideração a mudança na velocidade de circulação da moeda π = % Δ M+ %Δv – %ΔY. Segundo Fisher,a velocidade da moeda é determinada pelas instituições da economia que afetam o modo como os agentes realizam transações, como a tecnologia, por exemplo. E como instituições e tecnologias são relativamente constantes ao longo do tempo, essa variável deveria ser fixa no curto prazo. No entanto, o que a matéria traz de novo é que outros fatores são capazes de alterar v, como expectativas com relação à economia.

http://www.valor.com.br/cultura/4834784/juros-e-conservadorismo-intelectual

http://www.infomoney.com.br/mercados/noticia/1481220/teoria-quantitativa-lembra-que-moeda-precisa-circular-afinal-crise-eacute

Quanto a essa discussão sobre a efetividade com que a TQM representa o mundo real encontrei um artigo interessante que trás a visão Austríaca sobre o assunto. O artigo de Mário Jorge Mendonça “Uma análise crítica da teoria quantitativa da moeda” defende que “tanto a fórmula extremamente simples da velha teoria quantitativa da moeda quanto a da economia matemática contemporânea, segundo a qual os preços, todos os

preços, sobem ou caem na mesma proporção do aumento ou da diminuição da quantidade de

moeda, estão agora desacreditadas”. Segundo Mendonça, em um livre mercado, toda a ideia de uma taxa ótima de crescimento da oferta monetária é absurda. O autor, baseado no teorema de regressão de Mises, defende em seu artigo que a moeda, mesmo na qualidade de meio fiduciário, deve ser também entendida como uma mercadoria, mantendo seu valor, ainda que não pareça, ligado ao lado real da economia. Dessa forma a quantidade de moeda e o seu preço (poder de compra) devem ser determinados pelo mercado na interação entre demanda e oferta de moeda da economia. Deste modo, como não tem sentido determinar uma taxa de crescimento constante para qualquer bem, também não tem sentido estabelecer algo assim para a oferta de moeda.

O autor também levanta outros pontos em que, segundo a visão Austríaca, a TQM apresenta falhas. Acho interessante trazer uma visão contrária para nos fazer pensar sobre as diferentes teorias e suas lacunas que aparecem, normalmente, durante períodos de crise.

Clique para acessar o Mario%20Jorge%20Mendonca.pdf

Para complementar um pouco as informações dadas sobre a Teoria Quantitativa da Moeda, encontrei algumas das suas principais críticas. Uma delas é sobre a consideração da velocidade de circulação da moeda (V) como constante. Na prática, há evidências empíricas de que variações na quantidade de moeda ofertada (M) e na renda nominal (PxY) afetam V. Sendo assim, não podemos assumir a equação π = % Δ M – %ΔY como verdadeira. Isso explicaria, no curto prazo, a falta de relação entre o crescimento da oferta de moeda e inflação. Explicaria também o caso do aumento da oferta de moeda após a crise de 2008 nos Estados Unidos, enquanto a inflação manteve-se a níveis baixos.

Segue o link com algumas das críticas sobre o modelo:

http://www.yourarticlelibrary.com/economics/money/the-fishers-quantity-theory-of-money-assumptions-and-criticisms/10929

Fora do contexto: economia brasileira

A revista IstoÉ publicou recentemente uma análise sobre a inflação no Brasil. Ela é interessante porque o colunista faz relações da inflação da moeda com a conduta do Banco Central. Então é possível, a luz da teoria, identificar claramente a teoria econômica que passa por trás das reações do banco central (como diminuir os juros ultimamente para estimular o pib, uma vez que eles conseguiram manter a inflação na meta), além da importância em manter a credibilidade da âncora nominal no regime de metas de inflação.

Importante menções sobre o crescimento do produto, que nos permite fazer a conexão com a teoria exposta pelo grupo que nos diz sobre a relação desta variável com a inflação. Ele cita que ” (…) para o ano que vem, quando o PIB deverá crescer 2,5%, segundo o boletim Focus, o mercado projeta uma inflação de 4%, mais condizente com a meta de 4,5%. Dada a indexação da economia brasileira, esse patamar de 4% será importante para asfaltar o cumprimento das metas em 2019 e 2020, que já foram reduzidas pelo Conselho Monetário Nacional (CMN) para 4,25% e 4%, respectivamente.”

Ele reforça também o impacto das eleições presidenciais pro ano que vem, que seria determinante para que rumo tomaria a inflação.

https://www.istoedinheiro.com.br/inflacao-surpreendente/

Uma importante diferença entre o modelo clássico e o modelo keynesiano da demanda por moeda, é justamente o comportamento do termo que representa a velocidade com que a mesma circula.

Como mencionado no texto, no modelo clássico a velocidade da moeda é determinada com base em fatores institucionais que afetam as transações individuais, sendo então considerada como constante no curto prazo. No modelo keynesiano de preferencia pela liquidez porem, essa velocidade reage as flutuações ocorridas na taxa de juros, de forma que um aumento desta taxa reduza a demanda por moeda e aumente sua velocidade de circulação.

Essa diferença de comportamento da velocidade acontece devido a diferença de importância que cada teoria atribui para a taxa de juros. Enquanto os motivos de precaução e especulação propostos por Keynes fazem com que a taxa de juros influencie diretamente na demanda por moeda, no modelo clássico a taxa de juros não tem efeito algum sobre esta demanda .

Pesquisando sobre o assunto, encontrei uma notícia que achei bastante interessante e fala justamente dessa relação entre moeda e inflação, e também sobre o que o autor chama de “completo esquecimento da expansão monetária como uma das causas da inflação e a falta de debate público sobre o tema” nos dias atuais, e ainda relaciona o assunto com o lado de política fiscal da economia. O autor começa falando da inflação nos anos 1980, quando o ponto central dos debates sobre a inflação e a incapacidade do governo em combatê-la era a expansão monetária, e como vimos pela teoria quantitativa da moeda acima, isso fazia total sentido, dado que a taxa de crescimento da oferta de moeda e o nível de preços tem relação positiva no longo prazo. A cada mês, o governo fabricava mais dinheiro do que a soma do crescimento da produção mais a taxa de inflação mensal e isso era visto por alguns economistas como a principal causa da inflação crônica. O estoque de moeda que circula deve ser adequado ao volume de produto transacionado e ao nível médio dos preços vigentes. E quando o governo emite dinheiro acima do crescimento nominal do Produto Interno Bruto (PIB), os preços acabam subindo como forma de adequar o estoque de moeda circulante ao volume de bens e serviços negociados. Relacionando o assunto com o lado de política fiscal da economia, uma vez que na última aula estudamos o modelo completo, o autor diz ainda que a emissão de moeda nunca acontece sem motivo. A causa primária e mais importante da emissão é o déficit público. Quando o governo gasta mais do que arrecada, há somente três saídas para o problema: aumentar os impostos, tomar dinheiro emprestado ou emitir moeda. Durante décadas, o Brasil adotou a prática nociva de cobrir os déficits governamentais com emissões monetárias, sem que a população percebesse que isso gerava altos níveis de inflação. Foi somente com o Plano Real que o Brasil, tanto governo quanto sociedade, passou a condenar a emissão de moeda de forma irresponsável. Voltando ao assunto inflação e taxa de crescimento da moeda, agora nos dias atuais, no começo de 2011 a inflação esteve de volta, não em níveis exacerbados como o dos anos 1980, mas em níveis preocupantes. Várias são as explicações do fenômeno: aumento do déficit público no fim do governo Lula, elevação dos preços mundiais de alimentos, explosão das cotações do barril de petróleo e excesso da demanda sobre a capacidade produtiva do País. Notamos que, a expansão monetária como uma das causas da inflação é completamente esquecida. De 2005-2011, a base monetária dobrou, passando de R$ 98,3 bilhões em 2005 para R$ 197,4 bilhões em 2010. No fim de 1994, primeiro ano do Plano Real, o saldo da base monetária era de R$ 17,3 bilhões, tendo aumentado, portanto, quase 11 vezes até o fim do ano passado. Os meios de pagamentos, no conceito M1, que incluem o papel-moeda em poder do público mais os depósitos à vista nos bancos, saíram de R$ 20,9 bilhões em fim de 1994 para R$ 142,5 bilhões em 2005 e R$ 279,6 bilhões em 2010, o que dá um aumento de 12,4 vezes nos últimos anos. Enquanto o índice de preços medido pelo IPCA, que aumentou 3,6 vezes desde 1994 até dezembro passado. Quando analisamos esses números é necessário considerar que o PIB real aumentou em todo esse período, ajudando a diminuir os efeitos nocivos da expansão monetária.

http://www.gazetadopovo.com.br/opiniao/editoriais/inflacao-e-moeda-455wc1nuesw6wzyqtk1ceofny

Pensando no contexto crescimento da moeda\inflação no Brasil, não pude deixar de pensar sobre o nosso período de hiperinflação, tentando determinar se a inflação seria ou não um fenômeno monetário nesse caso.

Lendo um pouco mais a respeito, entendi que desde o começo, precisamos distinguir o aumento de preços de uma vez só do aumento persistente de preços. O primeiro é conseqüência de determinados choques, tal como aumento do preço internacional do petróleo, e o segundo, geralmente, é conseqüência de algum problema econômico crônico, como, por exemplo, um déficit orçamentário grave e persistente. Também precisamos diferenciar a inflação de acordo com a sua severidade. Tratando de evidências empíricas, temos que em certas nações, como a Alemanha e a Suíça, a inflação tem estado abaixo dos 10% há décadas. Em outras, os aumentos de preços ultrapassam os 20% anuais há muitos anos. Num terceiro grupo de nações, entre as quais estão Argentina, Brasil e Peru, a inflação ultrapassou os 100% ao ano na maior parte da década de 1980. O mais importante é que realmente a inflação alta é, sem dúvida, primordialmente um fenômeno monetário, no sentido de que a inflação não poderia continuar sem que houvesse crescimento monetário. Porém, normalmente, em condições de inflação alta, existem também grandes déficits orçamentários, que determinam o rápido crescimento monetário.

Entretanto, quando as taxas de inflação são mais baixas, na média de um único dígito ou dois dígitos baixos, os distúrbios reais, como choques de oferta, podem muito bem estar desempenhando um papel relativamente maior e o papel da moeda torna-se menos dominante. Em certos casos extremos, a inflação atingiu mais de 50% ao mês (uma taxa anual de cerca de 13.000% ao ano) e, neste caso, é denominada hiperinflação. Entre os casos recentes de hiperinflação, temos o da Bolívia, entre 1984-1985, e o do Peru, Argentina, Brasil, Nicarágua, Polônia e Iugoslávia, em 1989. Na América Latina, podemos atribuir a alta inflação aos grandes e persistentes déficits orçamentários monetizados pelo banco central – ou seja, que são pagos com a emissão de moeda.

Encontrei um artigo interessante que corrobora as informações apresentadas pelo grupo no post. De acordo com o autor, a visão monetária do processo de inflação mostra que, no longo prazo, um aumento na taxa de crescimento da oferta de moeda gera um aumento semelhante na taxa de inflação. Já no curto prazo, inflação e crescimento da oferta de moeda não estão estreitamente relacionados, ou seja, tratando-se de um aumento na taxa de crescimento da oferta de moeda , a taxa de inflação pode ter uma resposta superior, igual, ou inferior a esta aceleração. Segundo o artigo, uma aceleração no crescimento da oferta monetária causa uma revisão da expectativa de inflação, o que acaba induzindo os agentes a diminuírem suas reservas reais de moeda. Dessa maneira, por algum tempo, a taxa de inflação será maior que a taxa de crescimento da oferta de moeda. Pode-se concluir que o processo de formação de expectativas ou de ajuste de duas posições de equilíbrio é responsável tanto pelo crescimento das reservas de moeda seguido de uma alteração da política monetária que aumenta a taxa de crescimento da oferta de moeda, quanto pela diminuição do saldo real devido a uma política monetária contracionista.

Fonte: http://www.fgv.br/professor/fholanda/Arquivo/ultrapassagem.pdf

[22:48, 5/11/2017] +55 16 98256-9001: Achei a apresentação do grupo direta e esclarecedora.

A apresentação, principalmente gráfica, deixou bem claro o que já vinhamos vendo há muito no curso: aumentar a oferta de moeda, no longo prazo, gera inflação.

Por isso, o governo enfrenta decisões a serem tomadas também em períodos de crescimento econômico. Pois, a população, com expectativa de melhoras e crescimento no produto, demandará mais moeda… Se esse aumento na demanda de moeda for acompanhado por um um aumento na oferta de moeda, gerará, como propõe o modelo, no longo prazo, em inflação.

A ideia apresentada na equação de Fisher era de que quando o volume de moedas se altera continua valendo a ideia de que o nível de preço muda na mesma proporção (MV = PT). Assim, uma alteração em M (Oferta de moeda) causaria uma alteração em P (Nível de preços), ou seja aumentar-se-ia o nível de preços, o que significa: aumento da inflação.

Fonte: https://goo.gl/HSgxdc

Opa!! “Se esse aumento na demanda de moeda for acompanhado por um um aumento na oferta de moeda, gerará, como propõe o modelo, no longo prazo, em inflação. ” está errado!

Fora de contexto, tratamos aqui do caso brasileiro, não generalidades;

Quando vi o assunto do tema desta semana, me veio a cabeça o imposto inflacionário. Esse é o nome dado a uma medida do governo quando ele financia suas dividas a partir da emissão de papel moeda. Isso porque, quando o governo aumenta a base monetária para pagar suas dividas, ele acaba aumentando o nível de preços da economia, pois, uma vez que há mais moeda na economia o produto agregado irá aumentar, assim como dito pelo grupo ”MxV = PxY, a qual mostra que a quantidade de moeda ofertada (M) multiplicada pela velocidade de troca da moeda (V) devem igualar a renda nominal (PxY)”. Esse aumento do produto resultará na queda do desemprego. Como o nível de desemprego estará menor, o poder de barganha do trabalhador aumenta e com isso, seu salário nominal aumentará. As empresas passarão o custo maior do trabalhador para o preço do produto ou do serviço, gerando assim um aumento geral no nível dos preços e dessa forma, inflação. Portanto, quando o governo emite moeda para pagar suas dívidas, ele acaba gerando um imposto inflacionário, pois ele diminuirá o poder de compra do público.

Fora do contexto: economia brasileira

Procurando um pouco sobre o historico brasileiro, encontrei o estudo abaixo, acredito ser um estudo completo sobre as relações mencionadas no texto, tanto em curto quanto longo prazo, descrevendo por exemplo o comportamento de longo prazo:

Segundo Friedman e Schwartz (1963) a velocidade da moeda é determinada, entre outros fatores, pelo rendimento de substitutos monetários, expectativas sobre a taxa de inflação, renda e expectativas sobre a sensação de estabilidade do ambiente econômico. Tais fatores podem ser então, considerados como determinantes da evolução do comportamento da velocidade da moeda ao longo do tempo.

Em seguida, é analisado diferentes períodos da nossa historia para saber se a teoria condiz com a realidade.

Clique para acessar o Velocidade-moeda-ciclos-economicos-Brasil.pdf

“Em seguida, é analisado diferentes períodos da nossa historia para saber se a teoria condiz com a realidade.” Isso que seria interessante, só colar o link não vale!

Relativo a análise do tema visto no período de curto prazo, onde citaram a rigidez nominal (como no caso dos salários) e como ela se comporta de acordo com os fatores expostos, logo me recordei do momento em aula onde foi comentado o caso no qual os professores, sendo representados por respectivo órgão e debatendo com outros responsáveis (CRUESP), possuíam seus salários nominais estabelecidos e possivelmente restabelecidos anualmente sempre em uma determinada data, ficando dessa forma fixados até a próxima data, não respondendo instantaneamente a uma possível mudança política monetária (link 1). Ainda curioso, pesquisei e encontrei sobre um reajuste salarial mais recente, mas dessa vez na categoria de bancários, sendo assim este reajuste composto pela inflação e aumento real, manifestando assim as expectativas. Dessa maneira, o índice foi estabelecido em 2,75%. (Link 2). Com isso, os salários determinados no período apenas poderão ser renegociados em uma próxima ocasião, gerando relativa rigidez.

http://jornal.usp.br/institucional/cruesp-reitera-proposta-de-nao-conceder-reajuste-salarial-a-servidores/

http://contec.org.br/reajuste-salarial-dos-bancarios-sera-de-275/

O contexto ali é o de longo prazo, quando todas as variáveis se ajustam. Fora de contexto.