O Basso da Luzia veio do Francisco Basso, seu pai, filho de imigrantes italianos, nascido em Minas Gerais no início do século passado. Meu avô cantarolava músicas e soltava ditados em italiano na minha meninice, sempre nos divertindo e causando curiosidade por aquela língua estranha que ele ainda tinha em sua memória de quando menino.

Luzia Basso. Ali nasceu no interior de Minas, cresceu sem conseguir cumprir mais que alguns anos primários numa distante escola de fazenda, que exigia longas caminhadas. Ela se lembra ainda dos poemas que decorava e recitava na escola, e tem orgulho em dizer que era a melhor aluna daquele grupo, boa para recitar poemas! E ama poesia até hoje, e lê tudo que lhe chega à mão e aos olhos curiosos. Lê muitíssimo bem! E escreve também suas poesias! Sábia. A Sabedoria que só quem tem mente aberta e ouvido atento alcança.

Minha inspiração e grande apoiadora para estudar, aprender e ensinar. Vibrava com os resultados cada vez mais significativos que fui alcançando, até o doutorado em Economia. Dissuadia meu pai em todas as vezes em que ele perguntava “estudar para quê? precisa trabalhar e ganhar o sustento”, “não, ela gosta de estudar, deixa a menina!” – respondia.

É por esses e todos os outros motivos, que fazem minha mãe ser a Luz da nossa grande família cheia de mulheres fortes e alegres e de homens de bom coração, que decidi homenageá-la, adotando também o Basso, sobrenome dela, no meu Roseli da Silva, passando a assinar meus trabalhos acadêmicos como Roseli Basso-Silva, o hífen garante que andem sempre juntos, como tem de ser.

E que se dê por inaugurada oficialmente essa nova fase da minha vida acadêmica, todos convidados!

Meu pai, Seu Heitor. Nasceu lá nos idos de 1933, completaria 87 anos em 12/12/2020. Homem do interior de Minas Gerais, casou-se cedo como era costume, com seus dezoito anos, com Dona Luzia, que contava seus dezesseis. Na roça, plantando café, arroz, e outras fontes de sustento e de escambo ou, com sorte, venda, começou a formar família. Silva, como tantas outras. Mas essa é especial, é a dele e dela, a nossa. Só nós sabemos – mas isso fica para um outro momento. Lá ainda na lida na roça, teve seus quatro primeiros filhos. Família crescendo, hora de buscar novas oportunidades de sustento. Partiu na frente para São Paulo, município de Guarulhos, um cunhado fora antes e havia possibilidade de emprego rápido. O ano, 1962. Esposa e filhos foram em seguida. Vida dura, moradia precária, muitas bocas. E mais três vieram nos anos seguintes, das quais esta que vos fala é a caçula.

Era assim que ele curtia uma piscina, como se estivesse indo pra missa: calça e sapatos sociais, camisa e relógio. Crédito das fotos: Fernando Martins

Sério e de pouca fala, Seu Heitor. Daí o título dessa homenagem, simples e cheia de amor, que faço a ele agora. A ruga Seu Heitor vem da feição sisuda, de homem que não está para conversa fiada, expressão também da retidão de caráter que nos ensinou como valor fundamental. Marca a separação das sobrancelhas, acima do olho esquerdo. Além dos valores morais, também herdei dele a ruga Seu Heitor, segundo a família. Trabalho, trabalho, trabalho e alguma diversão em festas de finais de ano, alguma taça de vinho num momento ou outro. Cerveja? Nunca vi beber. Cigarro? Nem passava perto e não dos deixava também cair nesse e em outros tantos vícios de jovens adolescentes. Agradeço. A grande dor, do meu ponto de vista, para ele e Luzia, foi a perda do primogênito com 31 anos, num acidente trágico que marca a família toda até hoje. Perder um filho é antinatural.

Mas a foto acima mostra mais que a ruga Seu Heitor, mostra um homem charmoso, que também sabia sorrir, que adorava chapéus e boinas, que gostava de sanfona e tratava com muito carinho a que, há muitos anos, tinha como objeto de devoção. Não tocava. “Muito difícil, não dá“, dizia ele, que arriscou algumas aulinhas depois da aposentadoria como Porteiro/Segurança de uma metalúrgica. Seu ensino primário incompleto não lhe permitiu desvendar muitos dos mistérios desse mundo, além da sanfona. Teve uma vida afortunada, criou, com Luzia, todos os filhos – todos muito bem encaminhados, e a caçula aqui chegou à Universidade. Chegaram os 7 netos, hoje todos com grau universitário e seguindo seus caminhos, e 3 bisnetos, completando a alegria do Biso! O passar dos anos trouxe mais sabedoria, mais bom humor e amoleceu o coração do homem sisudo, que passa a fazer piadas nos almoços de domingo, abrindo gargalhadas e enrubescendo, ou a chorar copiosamente assistindo a propaganda de margarina na tv – sagitariano-raiz. Casa sempre cheia, filhas, netos, bisnetos, agregados, todo mundo falando junto, contando histórias.

E nessa boa fortuna, Seu Heitor foi chegando à velhice, a impermanência do corpo se fazendo presente, natural em nossa existência – a única certeza. A energia diminuindo, a luz interior se tornando menos intensa, doenças da velhice, sempre tratadas e acompanhadas com todo cuidado possível. A pandemia que prendeu “os dois passarinhos na gaiola”, como diz minha mãe. O tempo algoz. Ele dizia que queria morrer dormindo. Que boa fortuna, meu pai. Foi assim naquela manhã de quinta-feira, 26/11/2020, tomou o remédio da tireoide, foi ao banheiro, voltou para cama, acendeu a luz do quarto a pedido de minha mãe, que também levantara para seu hábito matinal. De volta ao quarto, Dona Luzia puxou assunto, hábito matinal, ele não respondeu, ela insistiu, sem resposta. Foi-se, como se tivesse dormido.

Dona Luzia, luz e alegria constante na vida de todos nós, nossa fonte de sabedoria (herdei dela o gosto pelo conhecimento!), sofre a perda do companheiro de 67 anos de casamento. Nosso pai, avô e bisavô vive para sempre em nosso amor e memórias, mas ainda dói. O tempo amigo fará sua mágica… um dia.

Na teoria

ecônomica, o modelo de Solow é um modelo do crescimento econômico no longo

prazo que depende da força de trabalho (N), estoque de capital (K) e da produtividade

do trabalho (A). Assim, temos o modelo de Solow como:

Y = f(K,NA)

Como o que nos

interessa nessa discussão é o progresso da tecnologia (A) e não o estoque de

capital (K), podemos simplificar o modelo para:

Y = NA

Assim, o produto

é resultado apenas da força de trabalho (N) e cada trabalhador produz A

unidades de produto. Aumentos em A representam progresso tecnológico.

Então, para

analisar mudanças do progresso tecnológico na taxa de desemprego podemos

reescrever o modelo de Solow como:

N=Y/A; e sabemos que a taxa de desemprego (U) é igual

a U = 1-N

Assim, observamos que há uma relação empírica positiva entre o progresso tecnológico, ou seja, um aumento da produtividade e a taxa de desemprego no curto prazo, pois quando há um aumento na produtividade (A) menos trabalhadores são necessários para produzir dado nível de produto. Com a queda no nível de emprego, seria razoável esperar uma queda no nível de demanda agregada e do nível de produto, mas na realidade não podemos fazer tal afirmação, já que o aumento na produtividade poderia vir investimentos massivos na economia, aumentando a demanda agregada ou pela implementação de novas tecnologias mais sofisticadas, diminuindo a demanda agregada.

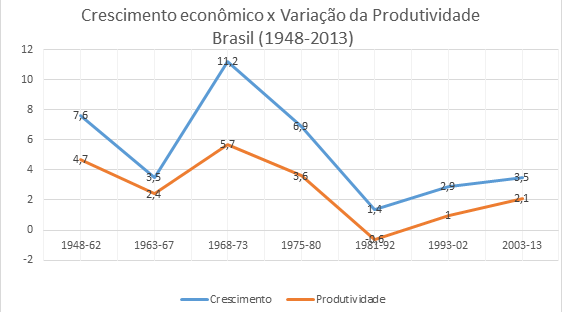

O que a evidência empírica nos diz?

Analisando o gráfico acima podemos perceber uma forte relação positiva

entre a variação da produtividade no trabalho e o crescimento econômico. Além

disso, os movimentos no crescimento econômico são maiores do que aumentos na

produtividade.

A mudança na produtividade antecede a mudança no nível de emprego

Produtividade e Taxa Natural de Desemprego (Un)

De acordo com a teoria econômica,

a taxa natural de desemprego é determinada pelo equilíbrio de duas relações: a

de fixação de preços e a fixação de salários.

Para entender como a

produtividade afeta o desemprego, e necessário portanto investigar o efeito de

suas variações sobre essas relações.

Consideremos primero a fixação de

preços:

Da equação Y=NA, depreende-se que

cada trabalhador produz A unidades de produto. Se o salário nominal de produção

for igual a W, o custo nominal de produção de uma unidade do produto será igual

à (1/u) W = W/A. Considerando que as empresas fixam seus preços à uma

determinada taxa ( 1+u), a equação de fixação de preços é dada por:

A fixação de salários por sua vez

pode ser descrita como uma função do nível esperado de produtividade, do nível

de preços esperado, do desemprego e de fatores institucionais.

Unindo as duas equações, chegamos

ao salario real

W/P= A/(1+u)

Vê-se, por essa equação, que há

uma relação diretamente proporcional entre produtividade e o salário real pago

pelas empresas: quanto maior o nível de produtividade, menor o preço fixado

pelas empresas dado o salário nominal e, portanto, maior o salário real.

Sob a condição que de que as expectativas estão corretas temos: Pe = P e Ae = A

De acordo com o gráfico, um

aumento da produtividade desloca as curvas de fixação de salário e de fixação

de preços na mesma proporção e, portanto, não exerce nenhum efeito sobre a taxa

natural de desemprego.

É válido ressaltar que a evidência empírica mostra que muitas vezes esse equilíbrio se dá de uma maneira diferente. As empresas, por terem mais informação sobre o processo produtivo do que os trabalhadores, compensam a economia do aumento da produtividade com um aumento da taxa de markup, para que seu lucro fique maior. Esse descompasso entre a percepção de um aumento de produtividade pelos dois agentes da economia resulta em um deslocamento da curva de fixação de preços pra cima, enquanto a curva de fixação de salários se mantém parada.

Uma medida muito interessante de comparação de

desenvolvimento contínuo do produto agregado (o nosso PIB) ao longo dos anos, é

a taxa de crescimento econômico, mensurada através da evolução de todos os

fatores de produção da economia.

Assim, o gráfico de crescimento econômico na verdade é

uma taxa, levando em conta a variação entre o período atual e o anterior, que

pode ser exemplificada pelo modelo de crescimento de Solow(1956):

A equação leva em consideração o produto per capita

(. /N), a fim de observar o padrão de vida e não somente a riqueza total.

Dessa forma, sabemos se um país está bem ou mal financeiramente para seus

habitantes comparando a quantidade de pessoas e a paridade do poder de compra

(PPC) com o desenvolvimento de outros países.

Bom, se o crescimento econômico é uma taxa que serve

para comparação entre países, onde estamos inseridos nessa conjuntura?

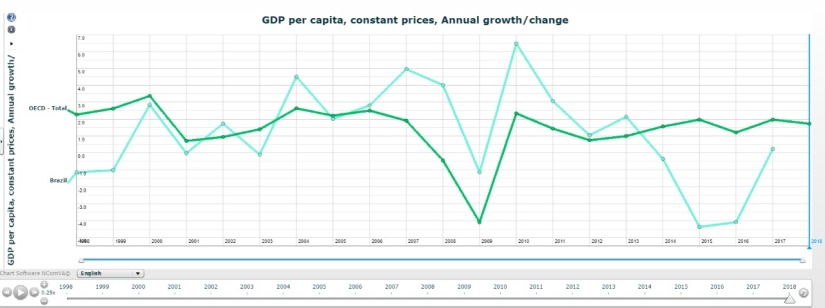

O Brasil, se considerarmos as últimas duas décadas, apesar

de quedas pontuais em 2008 e 2014 devido à choques econômicos, como todo país

emergente, passou por um período de grande crescimento econômico, chegando a consideráveis 6,5% em 2010. Realidade

esta distante para muitos países desenvolvidos, como vemos no gráfico, em

comparação com a OCDE – organização

internacional composta por 35 países membros, que reúne as economias mais

avançadas do mundo.

Qual o motivo da diferença? Países mais ricos não

deveriam crescer mais? Para entender os resultados precisamos lembrar de um

conceito econômico simples: rendimentos decrescentes. Isso significa que dados os insumos de uma economia, mantidos

constantes, se aumentarmos um deles, por exemplo o estoque de capital, o

produto então aumentará, porém levará a um aumento cada vez menor.

Observamos

então que nas economias desenvolvidas há pouco a se fazer para buscar um

crescimento maior, que só é atingido com um aperfeiçoamento tecnológico; já nos

países subdesenvolvidos, uma pequena alteração nos insumos garante um

crescimento elevado, pois está longe do patamar atingido pela tecnologia atual.

O Brasil também agora

comparado aos países latinos, compõe uma das maiores partes do PIB da América

Latina, por ser uma das maiores economias. O padrão portanto seria o

crescimento dos dois se acompanharem, como vemos abaixo:

Por conta disso, é

difícil comparar o Brasil com os nossos vizinhos. Eles representam uma parte

quase insignificante nas taxas de crescimento anuais da América Latina por

serem países menores, tanto de tamanho quanto de população, sendo em sua maioria

exportadores de commodities e tendo o Brasil como maior responsável pela grande

conectividade de outros mercados com o mercado latino, caracterizado por

possuir muitas economias pequenas ou fluxos pouco intensos.

Um

outro grupo econômico importante para o Brasil são os BRICS (sigla dos países

emergentes, Brasil, Rússia, Índia, China e África do Sul), que apesar de um

esperado padrão de crescimento nos gera uma diversidade de valores, principalmente

nos fatores que influenciam a variância nessas taxas.

Como

exemplo, a China apresenta a maior taxa de crescimento entre esses países (taxa

média igual a 10% nos anos 1990 e 9,4% entre 2000 e 2005), evolução esta que se

iniciou nos anos 90, e seu principal motivador foi a adequação ao crescimento

do mercado internacional, como as altas taxas de investimento, política de

estímulos favoráveis às exportações e à atração de investimentos externos.

Por outro lado, o Brasil é aquele que apresenta a menor taxa de crescimento entre as cinco. É marcado, assim como China e Índia, pelo inicio dos anos 90, com o que chamamos de reformas liberalizantes, ou seja, abertura comercial e financeira. Ao mesmo tempo, o Plano Real era criado para buscar a estabilização inflacionária, o que como consequência, alijou o crescimento econômico em nome do fortalecimento das instituições nacionais com o propósito de controlar a inflação e atrair investimento externo.

Economic growth in selected emerging economies: Brazil, Russia, India, China (BRIC) and South Africa. Flávio Vilela VieiraI; Michele Polline VeríssimoII

O último post publicado tratou sobre a Curva de Phillips,

que relaciona a taxa de desemprego à taxa de inflação. Neste post, vamos

compreender a conexão e taxa de

desemprego e crescimento do PIB, descrita

pela Lei de Okun.

Sob simplificações de que (i) emprego e produto variavam

proporcionalmente e (ii) a força de trabalho é constante, chegaríamos à conclusão de que um aumento de, por exemplo, 2% no

PIB geraria um aumento no emprego de 2% e uma diminuição do desemprego de 2%.

Vamos atribuir alguns elementos algébricos para melhor compreensão: sejam ut a

taxa de desemprego no ano t, ut-1 a taxa de desemprego no ano t-1 e gyt a variação do PIB de t-1 para t, chegamos nesta equação:

ut – ut-1 = – gyt (Eq. 1)

Veremos agora que essa relação não é verdadeira. Pode parecer contraintuitivo, mas não se aborreça! Esta é a beleza da natureza empírica da contribuição de Okun. Se fosse verdade que PIB e desemprego são perfeitamente negativamente proporcionais, um gráfico de dispersão de Δ%desemprego versus Δ%PIB deveria apresentar uma linha de tendência com inclinação de -1, como abaixo:

Porém, em 1962, Okun

coletou os dados de desemprego e PIB para os EUA e verificou que uma outra

equação representava melhor o mundo real:

ut – ut-1

= -0,4(gyt – 3%) (Eq. 2)

Com isso, percebe-se que para manter a taxa de desemprego

constante, não basta que o PIB fique constante. Para este caso, a taxa de desemprego

só ficará constante (ut – ut-1

= 0) se gyt = 3%. Pensando mais, vemos

que há um intervalo em que o PIB cresce, porém a taxa de desemprego também

cresce. Isto acontece para os casos nos quais o crescimento do PIB é menor do

que a taxa normal de crescimento, que

neste caso específico dos EUA era de 3%.

Dois fatores

importantes impactam na formação do gyt: a variação da força de trabalho e da produtividade do trabalho. Um aumento na

força de trabalho deve vir acompanhado de um aumento igualmente proporcional no

emprego para que a taxa de desemprego não se altere. Vamos supor que a força de

trabalho aumentou 2%, logo o emprego aumentou 2% e, como Y=N, temos um aumento

no PIB de 2%. O outro fator relevante é a produtividade do trabalho (produto

por trabalhador). Suponhamos que neste mesmo experimento a produtividade

aumentou em 1%. O efeito final sobre o crescimento do PIB é a soma dos dois

fatores, 3%. Como vimos, nesta situação não haverá alteração na taxa de

desemprego, mesmo que haja um aumento no produto. A Equação 2 é extremamente

específica e descreve as condições dos EUA na época em que os dados foram

coletados, mas foi de grande importância para que pudéssemos captar a estrutura

da relação PIB x desemprego. Uma equação mais genérica é:

ut – ut-1

= – β(gyt – g*y)

(Eq.

3)

Daqui podemos tirar

dois conceitos muito interessantes, o β

e g*y. Depois de pensar bem

você perceberá que o β, o coeficiente de inclinação reta de regressão,

representa o quão sensível à variação do PIB é o desemprego. Na já obsoleta

Equação 1, o β era de -1. No caso dos

EUA, é -0,4. Mostrando que uma queda

de 1% no PIB gera um aumento na taxa de desemprego de apenas 1%*0,4 = 0,4%. Logo, percebemos que o emprego tem sensibilidade menos que

proporcional às variações do Produto. Pensemos na lógica econômica por trás disso: as empresas são

cautelosas e não mudam significativamente sua estrutura produtiva ao sabor das

flutuações do PIB. Assim, se a empresa percebe

que está vendendo mais, no curto prazo, ela pedirá para que seus funcionários façam horas-extras. Se forem

momentos de queda nas vendas, há um custo para treinar os trabalhadores e

dispensá-los pode não valer a pena já que provavelmente as vendas voltarão ao

normal.O g*y é taxa natural de

crescimento da economia.

Vejamos como fica a regressão para o Brasil (1983-2018):

Finalmente, vemos que o g*y brasileiro é aproximadamente 3% (onde ΔU = 0) e β≅ -0,05.

Os últimos posts publicados trataram de dois assuntos sendo eles, respectivamente: Mercado de Trabalho e Inflação. Após compreender os significados das diferentes classificações da população no mercado de trabalho e entender os diferentes índices de inflação, iremos analisar a relação entre desemprego e inflação para o caso brasileiro.

Em 1958, A. W. Phillips formulou um diagrama

que representava a taxa de inflação com relação à taxa de desemprego no Reino Unido

anualmente de 1861 a 1957. O diagrama evidenciou uma relação negativa entre

inflação e desemprego. Quando o desemprego era baixo, a inflação era alta;

quando o desemprego estava alto, a inflação estava baixa.

A Curva de Phillips funciona da seguinte

maneira: dado o nível esperado de preços — que os trabalhadores simplesmente

tomam como o nível de preços do ano anterior (isso será importante mais à

frente) — o desemprego mais baixo leva a um salário nominal maior. Um salário

nominal mais elevado leva a um nível de preços mais alto. Juntando essas

etapas, o desemprego mais baixo leva a um nível de preços mais alto neste ano

em relação ao nível de preços no ano anterior, ou seja, a uma inflação maior. Esse

mecanismo pode ser chamado de espiral de

preços e salários, uma expressão que representa bem o mecanismo:

Assim,

a corrida entre preços e salários resulta em uma inflação contínua de salários

e preços.

A curva de Phillips tornou-se fundamental para

o pensamento macroeconômico e para a política macroeconômica. Ela implica em

diferentes combinações que países poderiam escolher de desemprego e inflação.

Um país poderia alcançar um desemprego baixo se estivesse disposto a tolerar

uma inflação mais alta, ou poderia atingir a estabilidade do nível de preços —

inflação zero — se estivesse disposto a tolerar um desemprego mais alto.

Um exemplo em que a curva ocorre é nos Estados

Unidos de 1948 a 1969, em que a diminuição contínua da taxa de desemprego

esteve associada a um aumento contínuo da taxa de inflação:

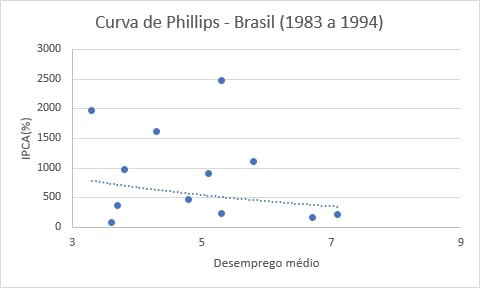

Observando o caso

brasileiro:

Primeiro,

levando em consideração apenas o período de hiperinflação:

Agora, apenas o período de estabilidade da

inflação, após o Plano Real.

Ao final, juntando os

dois períodos:

Analisando os gráficos elaborados, não há a

ocorrência de uma Curva de Phillips para o caso brasileiro. Vamos entender o

porquê e como o papel das expectativas se relaciona:

Nos períodos da hiperinflação, a persistência

da inflação levou os trabalhadores e as empresas a reavaliarem como formavam

suas expectativas. Havia grande incerteza sobre a inflação, impedindo que os

trabalhadores conseguissem criar expectativas sobre a inflação futura, para que

pudessem negociar os novos salários.

Como a inflação era consistentemente positiva,

ano após ano, as pessoas ao formarem suas expectativas, começaram a levar em

conta a presença e a persistência da inflação. Essa mudança de como se formavam

as expectativas modificou a natureza da relação entre desemprego e inflação.

Outro fator que dificultou fortemente a definição das expectativas futuras foram as trocas de moeda, que ocorreram em vários momentos como uma tentativa de solução para a alta inflação.

Existe também a Curva de Philips Modificada,

nela é possível de se notar a relação que ocorre entre um aumento ou diminuição

da inflação entre os anos; para um desemprego baixo, a variação da inflação é

positiva e para um desemprego alto, a variação da inflação é negativa. Podemos

notar isso com o exemplo dos EUA, a partir da década de 1970:

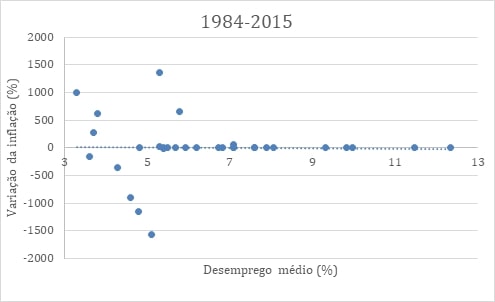

Analisando o caso Brasileiro nos períodos de hiperinflação, estabilidade da inflação e ambos períodos:

No nosso país é possível notar

que essa relação não é muito perceptível. Existe uma relação negativa entre a

variação da inflação e o desemprego médio. Porém, tal relação não ocorre tão

claramente, dados os motivos já citados. Levando em conta os 30 anos analisados

é notável que, no nosso caso, a inflação não varia proporcionalmente ao

desemprego.

A inflação é uma elevação sustentada do nível geral de preços da economia e a taxa de inflação é a taxa à qual o nível de preços aumenta. Dessa maneira, a fim de verificar o comportamento geral dos preços, as tendências do mercado, as diferenças entre cada região do país e de auxiliar a formulação de políticas econômicas, foram criados os índices de inflação. Cada índice mede a variação dos preços de uma lista específica de produtos (cesta) ou serviços, como alimentos, moradia, transporte, educação, entre outros. Como boa parte das negociações econômicas são baseadas em contratos, observar as variações nos principais indicadores pode evitar futuras situações financeiras desagradáveis, como a perda do potencial de compra.

Estes índices são calculados por várias instituições, dentre elas temos Instituto Brasileiro de Geografia e Estatística (IBGE), Fundação Getúlio Vargas (FGV) e Fundação Instituto de Pesquisas Econômicas (FIPE). Os principais índices utilizados no Brasil são:

IGP (Índice Geral de Preços):

-Instituto responsável: FGV – Fundação Getúlio Vargas; -O que é medido: variação de preços através de uma média ponderada de três índices: INCC (10%), IPA (60%) e IPC (30%); -INCC (Índice Nacional de Preços da Construção Civil): mede a variação de preços na construção civil como, por exemplo, mão de obra, materiais de construção e serviços e é utilizado em financiamentos diretos de construtoras; -IPA (Índice de Preços ao Produtor Amplo): mensura a variação de preços de produtos industriais e agrícolas dos atacadistas ao varejo, sendo calculado para três intervalos diferentes (M, DI e 10); -IPC (Índice de Preço ao Consumidor): mede o aumento de preços no varejo para famílias com renda mensal entre 1 e 33 salários mínimos, os dados utilizados são referentes a sete capitais; -Características: muito usado em contratos de longo prazo como, por exemplo, reajuste de aluguéis.

IPCA (Índice de Preços ao Consumidor Amplo):

-Instituto responsável: IBGE – Instituto Brasileiro de Geografia e Estatística; -O que é medido: a variação do custo de vida médio de famílias com renda mensal entre 1 e 40 salários mínimos; -Características: utiliza dados das 11 principais regiões metropolitanas do país.

Mas por que existem tantos índices de inflação?

Há vários índices que mostram o quanto os preços sobem ou descem em determinados períodos além dos demonstrados acima, como o IPC-S, IGP-M, IGP-DI, entre outros. Cada índice aponta uma inflação “diferente”: isso acontece porque a alta de preços não atinge todo mundo da mesma forma. Quem tem carro, por exemplo, vai sentir mais no bolso a alta da gasolina; quem come mais carne vai sentir mais se esse produto subir.

Assim, os diferentes índices usam, no cálculo, faixas de renda diferentes, regiões diferentes, itens diferentes e até períodos diferentes. Isso contribuiu também para tornar mais segura a medição, já que há fontes diferentes calculando a inflação.

O Índice de Atividade Econômica do Banco Central (IBC-Br):

O Índice de Atividade Econômica do Banco Central – Brasil (IBC-Br), divulgado desde março de 2010, tem como objetivo mensurar a evolução contemporânea da atividade econômica do país e contribuir para a elaboração de estratégia de política monetária. Trata-se de indicador de periodicidade mensal, que incorpora variáveis consideradas como proxies para desempenho dos setores da economia. Por se tratar de indicador agregado de atividade, a taxa de crescimento do IBC-Br é frequentemente comparada à do Produto Interno Bruto (PIB).

Saber os significados

das diferentes classificações da população no mercado de trabalho é um pouco

complicado, não é? Não! É bem simples, vem comigo:

Vamos começar pelos

seguintes conceitos: ocupados e desocupados. A população ocupada (PO) é a parte

da população que trabalha ou pelo menos tem trabalho, mas não exerce no momento

(período de férias). Há várias subdivisões dessa parcela: empregados

trabalhadores por conta própria, empregadores e não remunerados. Segundo o

IBGE, eles são definidos da seguinte forma:

– Empregados: aquelas

pessoas que trabalham para um empregador ou mais, cumprindo uma jornada de

trabalho, recebendo em contrapartida uma remuneração em dinheiro ou outra forma

de pagamento (moradia, alimentação, vestuário, etc.).

– Trabalhadores por Conta

Própria: aquelas pessoas que exploram uma atividade econômica ou exercem uma

profissão ou ofício, sem empregados.

– Empregadores: aquelas

pessoas que exploram uma atividade econômica ou exercem uma profissão ou

ofício, com auxílio de um ou mais empregados.

– Não Remunerados: aquelas

pessoas que exercem uma ocupação econômica, sem remuneração, pelo menos 15

horas na semana, em ajuda a membro da unidade domiciliar em sua atividade

econômica, ou em ajuda a instituições religiosas, beneficentes ou de

cooperativismo, ou, ainda, como aprendiz ou estagiário.

As desocupadas (PD)

são aquelas pessoas que não tem trabalho e estão à procura de um, procurando em

jornais e/ou sites de emprego. Mais interessante, a junção das populações ocupada

e desocupada formam a população economicamente ativa (PEA). Por lei, apenas são

considerados nessa partição pessoas a partir dos 14 anos de idade com condições

para exercer algum trabalho. O contrário dessa é a população não economicamente

ativa (PNEA), que podemos incluir quem não possui idade, interesse ou condições

de exercer algum trabalho, por exemplo pessoas deficientes que são incapazes de

exercer qualquer atividade para sua sobrevivência. Outro termo relevante é a

população em idade ativa que leva em consideração apenas pessoas de 14 anos ou

mais, isto é, a soma de PEA e PNEA. A partir dessas definições podemos temos o

seguinte fluxograma:

Agora, vamos falar

sobre um dos indicadores de mercado. Em especial, focaremos em taxa de desocupação.

A taxa de desocupação é a relação entre quantidade de desocupados e a população

economicamente ativa multiplicado em dado período multiplicado por 100,

algebricamente temos: (PD/PEA) * 100.

Vamos ver o gráfico desse indicador no Brasil de 2012 a 2019:

Pelo gráfico, notamos

que as taxas de desocupação até o 1° trimestre de 2015 varia entre 6% e 8% que,

em termos macroeconômicos relativamente aos anos subsequentes, indicam uma

estabilidade econômica. Em diante, há aumentos sucessivos até o segundo

trimestre de 2017 levando a taxa para o intervalo de 12% a 14%, considerada

extremamente alta em relação aos anos anteriores, que se perdura até atualmente

indicando grande recessão e instabilidade econômica.

Quando um país tem sua economia relativamente estagnada, o crescimento da produção se mantém baixo e, com isso, a necessidade de contratar mais funcionários também não cresce. Assim, a proporção de pessoas desempregadas que estão na procura de emprego por pouco tempo é pequena se comparada á quantidade de pessoas que permanecem desempregadas.

No gráfico, temos a proporção de desempregados que procuram emprego por menos de 1 mês (Calculo deste dado)

Neste, a proporção média entre os trabalhadores desempregados que procuram emprego por menos de 1 mês é de 12,31%. Ou seja, praticamente 88% dos trabalhadores permanecem sem emprego por mais de 1 mês. Isso mostra como a situação está ruim quando se trata do desemprego, que influencia diretamente a produção. Essas pessoas fazem parte da força potencial de trabalho, mas estão sem produzir. Este fato também piora, no geral, a produção e as futuras contratações, reforçando este ciclo.

Pesquisa Nacional por Amostra de Domicílios Contínua trimestral . Pessoas de 14 anos ou mais de idade, desocupadas na semana de referência, por tempo de procura de trabalho. Disponível em: <https://sidra.ibge.gov.br/tabela/1616#resultado> Acesso em: 27 de abril de 2019

A taxa básica de juros é o principal instrumento de política monetária usada pelos bancos centrais. No Brasil, a taxa de juros, chamada Selic, é determinada nas reuniões do Comitê de Política Monetária (Copom) do Banco Central (Bacen).

A Selic

corresponde à taxa de juros nominal de curto prazo da economia brasileira. Ela

funciona como mecanismo de controle da inflação. Atualmente, a meta de inflação

fixada pelo governo é de 4,25% a.a.

Além de

mecanismo de equilíbrio, a taxa de juros é importante porque serve de

referência para o custo de crédito no país e influencia outras taxas, como as

de empréstimo, financiamento e aplicações financeiras. Para exemplificar, a

queda da taxa torna os empréstimos mais baratos, incentivando a obtenção de

crédito pelos agentes econômicos. Em caso de aumento, com o crédito mais caro,

os agentes tendem a poupar mais, comprando títulos.

Atualmente,

a taxa brasileira é de 6,5% ao ano, o que a coloca entre as mais altas do

mundo. Ao determiná-la, o Copom leva em conta os indicadores da atividade

econômica e os cenários nacional e internacional, bem como as expectativas dos

agentes econômicos.

Embora seja considerada elevada, a taxa brasileira encontra-se em seu menor patamar histórico. No gráfico abaixo, é possível acompanhar sua evolução desde a crise de 2007-2008:

Observa-se a oscilação da

taxa brasileira no período, a qual atingiu seu pico no intervalo de julho de

2015 a agosto de 2016 (14,25%) e seu patamar mais baixo no período de março de

2018 (6,5%) até então.

Em janeiro de 2009, o Brasil reduziu sua taxa.

Isso aconteceu porque a crise de 2008, ocorrida por causa da alta especulação

no setor imobiliário americano e do aumento e depois queda desenfreados dos

preços dos imóveis, afetou não só os EUA, mas países do mundo inteiro.

No período de 2011 a 2013 a Selic teve uma queda de 10,75% para 7,25%. Isso ocorreu devido às políticas governamentais de incentivo à produção. Já no período seguinte, 2013 a 2015, com o aumento da inflação decorrente da política de administração dos preços dos combustíveis e de energia, o “tarifaço”, o Bacen foi obrigado a elevar a taxa de juros, de 7,25% para 14,25%. No período de 2016 a 2018, com a troca do governo, a queda do consumo (crise econômica), reestruturação do Bacen e a supersafra, a inflação foi contida e viabilizou o corte da taxa de juros, que atingiu 6,5%.

Já nos países desenvolvidos, podemos notar uma tendência geral de baixa na taxa de juros após a crise. Ao contrário do Brasil, onde houve variação positiva dentro do período considerado, nesses países a taxa se manteve próxima de zero por bastante tempo.

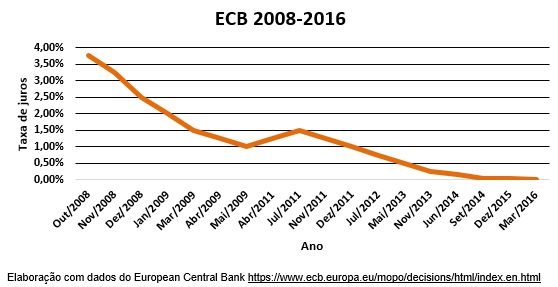

Nos últimos anos, porém, tem-se iniciado um movimento de alta. Isso se explica pelo objetivo de conter uma eventual pressão inflacionária decorrente do aquecimento do mercado americano. Podemos observar essa evolução nos gráficos abaixo, referentes às taxas dos Estados Unidos (Fed), do Reino Unido (BoE) e da União Europeia (ECB).

Quando

deseja desaquecer a economia, o governo retira dinheiro de circulação por meio

da venda títulos públicos, incrementando seu rendimento com o aumento da taxa

de juros. Quando pretende aquecê-la, ele faz o inverso, compra títulos,

diminuindo a taxa de juros e elevando a liquidez da economia, o que pode

pressionar a inflação.

Nesses países com mercados financeiros mais estruturados, as políticas monetárias com base na taxa de curto prazo afetam pouco no crescimento da economia. No gráfico 4, percebe-se que a taxa de juros na zona do Euro encontra-se em 0% desde 2016. Quando isso ocorre, o banco central não pode mais estimular a economia por meio da redução da taxa de juros. Desse modo, são utilizadas outras políticas econômicas como, por exemplo, o “afrouxamento quantitativo” que consiste na compra de outros tipos de ativos. Após a crise de 2008, esses países passaram a utilizá-la com o objetivo de recuperar suas economias.

Para entendermos o multiplicador monetário, é importante destacar que a quantidade de moeda ofertada em uma economia corresponde à soma do total de papel moeda em poder do público mais os depósitos à vista nos bancos comerciais e que a base monetária é o volume de moeda em circulação decidida pelo Banco Central.

Revistos esses conceitos, temos que o multiplicador monetário (m) é a relação entre a oferta de moeda (Ms) e sua quantidade em circulação dentro da economia (H). Assim, o multiplicador monetário decorre do comportamento do Banco Central ao determinar sua política de emissão, dos bancos comerciais e seus recursos em depósito, e também, da população ao realizar suas escolhas de poupar ou gastar. Para efeito de cálculo, temos: m=Ms/H.

Dessa forma, quanto maior forem os fatores que influenciam a base monetária, como reservas voluntárias e compulsórias, as taxas de redesconto (que é o valor cobrado pelos empréstimos do Banco Central aos bancos comerciais para que estes mantenham sua liquidez) e a propensão do público a poupar, menor será o multiplicador monetário.

Os Agregados Monetários

no Brasil e seu comportamento nos últimos 10 anos

Os agregados monetários da economia brasileira, basicamente, são compostos pelos meios de pagamento e pela base monetária. São eles:

M0 (Base Monetária): Inclui o papel moeda emitido pelo governo em poder do público e as reservas mantidas pelos bancos comerciais, sejam elas obrigatórias ou voluntárias. Pode ser entendida como o dinheiro com poder de multiplicação, visto que aumentos em M0 leva a aumentos proporcionalmente maiores na oferta total de moeda, por isso é, também, conhecida como “Moeda de Alta Potência”.

M1: Refere-se ao dinheiro emitido pelo Banco Central que o público decide manter consigo, mais os depósitos que as pessoas decidem manter em suas contas correntes nos bancos comerciais, chamadas depósitos à vista.

M2: É composto por M1 mais os depósitos para fins de investimento, entre os quais citamos: depósitos especiais remunerados, depósitos de poupança, e títulos emitidos por instituições depositárias.

M3: Compreende todo o M2 mais as quotas de fundos de renda fixa (parcela das participações de investidores em fundos de investimentos) e de operações compromissadas com a SELIC, que ocorrem quando o vendedor assume o compromisso de recomprar os títulos que “emprestou” em uma data futura e com o pagamento de uma remuneração já acordada.

M4: Por fim, o M4 corresponde ao M3 mais os títulos públicos de alta liquidez. No caso brasileiro, são os títulos do Tesouro Direto, que apresentam liquidez diária.

Para entendermos como esses agregados se comportam ao longo do tempo, podemos analisar a variação de preços de títulos públicos, taxa de juros e oferta de moeda, com seus respectivos efeitos sobre o mercado. Quando olhamos para o processo de oferta de moeda, observamos a política monetária e como ela afeta o multiplicador e a base monetária.

Em nossa análise sobre os últimos 10 anos, daremos ênfase ao M1, pois todos os demais agregados são sequências de informações desse agregado 1 com algum outro instrumento financeiro. Assim, ao observar os gráficos M0, M1, M2, M3 e M4, percebe-se que entre 2008 e 2018, os agregados tiveram crescimento em quase todos os anos, caracterizando um período de estímulo ao consumo e de crescimento da economia.

Na Base Monetária (H), os fatores que explicam essa variação entre os períodos mencionados, destacam-se políticas expansionistas no mercado aberto de títulos públicos e o aumento dos depósitos à vista das instituições financeiras. Dessa forma, quando o BACEN realiza uma política de compra de títulos temos um aumento de H, ou seja, um aumento da oferta de moeda na economia.

Logo, M1 aumenta, os investimentos são realocados elevando a demanda por títulos, o que ocasiona um aumento no preço e, consequentemente, a queda na taxa de juros dos títulos, visto que Preço e Taxa de juros possuem relação inversa.

.

Referências:

Manual de Macroeconomia dos professores da FEA-USP

Nota de aula sobre Mercados Financeiros disponibilizada no site RandonWalk