A taxa básica de juros é o principal instrumento de política monetária usada pelos bancos centrais. No Brasil, a taxa de juros, chamada Selic, é determinada nas reuniões do Comitê de Política Monetária (Copom) do Banco Central (Bacen).

A Selic corresponde à taxa de juros nominal de curto prazo da economia brasileira. Ela funciona como mecanismo de controle da inflação. Atualmente, a meta de inflação fixada pelo governo é de 4,25% a.a.

Além de mecanismo de equilíbrio, a taxa de juros é importante porque serve de referência para o custo de crédito no país e influencia outras taxas, como as de empréstimo, financiamento e aplicações financeiras. Para exemplificar, a queda da taxa torna os empréstimos mais baratos, incentivando a obtenção de crédito pelos agentes econômicos. Em caso de aumento, com o crédito mais caro, os agentes tendem a poupar mais, comprando títulos.

Atualmente, a taxa brasileira é de 6,5% ao ano, o que a coloca entre as mais altas do mundo. Ao determiná-la, o Copom leva em conta os indicadores da atividade econômica e os cenários nacional e internacional, bem como as expectativas dos agentes econômicos.

Embora seja considerada elevada, a taxa brasileira encontra-se em seu menor patamar histórico. No gráfico abaixo, é possível acompanhar sua evolução desde a crise de 2007-2008:

Observa-se a oscilação da taxa brasileira no período, a qual atingiu seu pico no intervalo de julho de 2015 a agosto de 2016 (14,25%) e seu patamar mais baixo no período de março de 2018 (6,5%) até então.

Em janeiro de 2009, o Brasil reduziu sua taxa. Isso aconteceu porque a crise de 2008, ocorrida por causa da alta especulação no setor imobiliário americano e do aumento e depois queda desenfreados dos preços dos imóveis, afetou não só os EUA, mas países do mundo inteiro.

No período de 2011 a 2013 a Selic teve uma queda de 10,75% para 7,25%. Isso ocorreu devido às políticas governamentais de incentivo à produção. Já no período seguinte, 2013 a 2015, com o aumento da inflação decorrente da política de administração dos preços dos combustíveis e de energia, o “tarifaço”, o Bacen foi obrigado a elevar a taxa de juros, de 7,25% para 14,25%. No período de 2016 a 2018, com a troca do governo, a queda do consumo (crise econômica), reestruturação do Bacen e a supersafra, a inflação foi contida e viabilizou o corte da taxa de juros, que atingiu 6,5%.

Já nos países desenvolvidos, podemos notar uma tendência geral de baixa na taxa de juros após a crise. Ao contrário do Brasil, onde houve variação positiva dentro do período considerado, nesses países a taxa se manteve próxima de zero por bastante tempo.

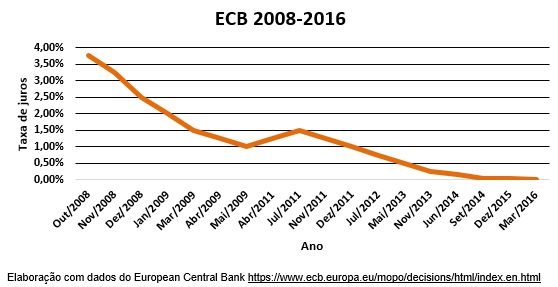

Nos últimos anos, porém, tem-se iniciado um movimento de alta. Isso se explica pelo objetivo de conter uma eventual pressão inflacionária decorrente do aquecimento do mercado americano. Podemos observar essa evolução nos gráficos abaixo, referentes às taxas dos Estados Unidos (Fed), do Reino Unido (BoE) e da União Europeia (ECB).

Quando deseja desaquecer a economia, o governo retira dinheiro de circulação por meio da venda títulos públicos, incrementando seu rendimento com o aumento da taxa de juros. Quando pretende aquecê-la, ele faz o inverso, compra títulos, diminuindo a taxa de juros e elevando a liquidez da economia, o que pode pressionar a inflação.

Nesses países com mercados financeiros mais estruturados, as políticas monetárias com base na taxa de curto prazo afetam pouco no crescimento da economia. No gráfico 4, percebe-se que a taxa de juros na zona do Euro encontra-se em 0% desde 2016. Quando isso ocorre, o banco central não pode mais estimular a economia por meio da redução da taxa de juros. Desse modo, são utilizadas outras políticas econômicas como, por exemplo, o “afrouxamento quantitativo” que consiste na compra de outros tipos de ativos. Após a crise de 2008, esses países passaram a utilizá-la com o objetivo de recuperar suas economias.

Referências:

• BLANCHARD, Oliver. Macroeconomia. 5. ed. São Paulo: Pearson Prentice Hall, 2011.

• https://www.bcb.gov.br/publicacoes/atascopom/cronologicos

• https://g1.globo.com/economia/noticia/2018/12/19/bc-dos-eua-sobe-juro-pela-quarta-vez-no-ano.ghtml

• https://g1.globo.com/economia/noticia/2019/01/30/banco-central-dos-eua-mantem-taxas-de-juros.ghtml

• https://www.nexojornal.com.br/expresso/2017/12/06/Qual-a-trajet%C3%B3ria-da-Selic-at%C3%A9-seu-ponto-mais-baixo-na-hist%C3%B3ria

Grupo I – Macro 2019

O texto foi realmente muito esclarecedor, parabéns ao grupo pela sua elaboração!

Como citado pelo grupo, a Taxa Selic over é determinada pelo Comitê de Política Monetária (COPOM) que se reúne oito vezes ao ano, sendo a próxima nos dias 7 e 8 de maio.

Como todos os fatores importantes da economia, também especula-se sobre o direcionamento das taxas de juros no futuro. O Boletim Focus, divulgado semanalmente pelo Banco Central, colhe as expectativas das instituições financeiras sobre alguns indicadores, sendo a Selic um deles. No relatório divulgado hoje (22/04, que apresenta os dados do último dia útil da semana anterior – 18/04) mostra que as expectativas são de que a Selic permaneça em 6,5%, sua miníma histórica, até o final de 2019, atingindo 7,5% no final de 2020 e 8% no final de 2021.

Como vimos em aula, mudanças nas taxas de juros causam alterações em fatores reais. Portanto, como as expectativas de crescimento do produto são reduzidas semana a semana (no Focus de hoje é 1,71%, enquanto era de 1,95% na semana anterior), algumas instituições financeiras chegaram a cogitar uma redução da taxa de juros, visando um maior crescimento do produto. Todavia, a inflação acumulada nos últimos doze meses (de abril de 2018 até março de 2019) é de 4,58%, acima do centro da meta de inflação deste ano (4,25%). Porém, a expectativa do mercado é que ela termine o ano em 4,01%.

Relatório Focus de 18/04, divulgado hoje:

Clique para acessar o R20190418.pdf

Correção: a Taxa Selic meta é determinada pelo Comitê de Política Monetária (COPOM)

Com o post do grupo vimos a importância da taxa Selic e de sua análise, dessa forma cabe ressaltar quando foi estabelecida. A sigla Selic significa Sistema Especial de Liquidação e Custódia. Criado em 1979 pelo Banco Central e pela Andima (Associação Nacional das Instituições do Mercado Aberto) consiste em um sistema eletrônico que permite a atualização diária das posições das instituições financeira, assegurando maior controle sobre as reservas bancárias.

Na década de 70, a custódia dos títulos públicos no Brasil ainda era feita por processo manual, o que incluía desde o arquivamento por instituição até a movimentação física nos cofres dos bancos, com grande risco de fraude e de extravio dos papéis, portanto esse sistema foi criado com o objetivo de tornar mais transparente e segura a negociação de títulos públicos.

Como vimos no texto acima, atualmente a Selic é considerada a taxa básica de juros da economia, uma vez que é apurada nas operações de empréstimos de um dia entre as instituições financeiras que utilizam títulos públicos federais como garantia. Ela influencia todas as taxas de juros do país, como as taxas de juros dos empréstimos, dos financiamentos e das aplicações financeiras.

Muito interessante o assunto abordado. A taxa de juros básica envolve vários resultados macroeconômicos e além disso, passa a ideia de nível de cada país. No nosso caso, somos emergentes e a selic flutua bem ‘longe’ do 0 em comparação com outros que são bem próximos deles, outros exemplos podem citar a Argentina, Rússia, México, etc. Outrossim, vemos a relação entre várias variáveis da economia. Analisando o Brasil, vê se a sua relação com o preço no período entre 2013 e 2015, o Bacen aumenta a taxa selic para evitar um aumento do consumo que pressiona para um preço menor (controle da inflação). Consequentemente, isso afeta o investimento aumentando o custo de oportunidade e diminui-o. É uma verdadeira rede de reações.

O texto conceitua e explica com clareza aquela que é uma das principais funções do Banco Central do Brasil. A taxa Selic é prevista na lei que regula o Sistema Financeiro Nacional (Lei 4595/64) ao dizer que compete ao Banco Central da República “exercer o controle de crédito sob todas as formas” (Art. 10, VI), sendo ela uma das principais formas que esta autarquia federal de utiliza para exercer este papel.

O Banco Central do Brasil está subordinado ao Conselho Monetário Nacional (CMN), o qual é formado pelo Ministro da Fazenda, Ministro do Planejamento, Desenvolvimento e Gestão e pelo presidente do Banco Central do Brasil. Assim, apesar da ampla liberdade da autarquia e do próprio COPOM, as diretrizes da agenda econômica propostas pelo Presidente da República influenciam na formação da taxa Selic.

Comparando, a título de exemplo, o governo Dilma Rousseff (2010-2016) e o governo Temer (2016-2018) percebemos no gráfico elaborado no início do texto que período que se inicia em 2010 e termina em 2016 houve uma baixa da taxa Selic quando comparado ao período posterior. Em 2013 a taxa atingiu sua baixa, chegando à 7,12 em Janeiro deste ano; por outro lado, a taxa atingiu 14,15 em Julho de 2015, se mantendo neste valor até Outubro de 2016, segundos dados do Banco Central. Assim, percebemos que, enquanto o governo Dilma buscava aquecer o mercado através da ampliação do crédito, o governo Temer buscou conter a inflação. Logo, no primeiro caso a queda da taxa vem com o intuito de ampliar o crédito; em detrimento deste, o segundo caso buscou regular a moeda e, assim, aumentou a taxa.

Portanto, as metas da agenda econômica de cada governo são fatores que influenciam diretamente na determinação da taxa Selic.

Na crise financeira mundial de 2008 as taxas de juros dos Estados Unidos e de países europeus estavam próximas de zero, o que levou ao efeito da armadilha da liquidez, a política monetária se tornou ineficaz pois uma expansão na base monetária foi incapaz de se traduzir em mudanças na taxa de juros da economia: a triplicação da base monetária nos Estados Unidos após a crise de 2008 não levou a nenhuma mudança no nível de preços. A teoria da “armadilha da liquidez foi inicialmente proposta por Keyes em sua Teoria Geral, na época sem nenhum exemplo nas economias reais de seu acontecimento.

Desconsidere esse comentário sem o meu nome por favor.

Na crise financeira mundial de 2008 as taxas de juros dos Estados Unidos e de países europeus estavam próximas de zero, o que levou ao efeito da armadilha da liquidez, a política monetária se tornou ineficaz pois uma expansão na base monetária foi incapaz de se traduzir em mudanças na taxa de juros da economia: a triplicação da base monetária nos Estados Unidos após a crise de 2008 não levou a nenhuma mudança no nível de preços. A teoria da “armadilha da liquidez foi inicialmente proposta por Keyes em sua Teoria Geral, na época sem nenhum exemplo nas economias reais de seu acontecimento.

Realmente, é muito interessante passar a analisar a necessidade e a importância da taxa de juros (no caso, a SELIC) após vermos nas aulas de Macro como as alterações em seu valor, seja um crescimento ou uma diminuição, que geralmente é uma consequência das politicas monetárias realizadas pelo BACEN, como nos casos de venda e compra de título para controlar a taxa de juros. Além disso, é claro a mudança na perspectiva dos países mais desenvolvidos sobre o comportamento da taxa básica de juros, como por exemplo nos EUA, que teve um aumento 2,5% no valor da taxa em um ano, mesmo com o FOMC tomando uma postura considerada paciente no inicio de 2019.

Muito interessante o post do grupo.

A importância da taxa Selic, como ela influencia as demais taxas e o seu papel em aquecer ou desaquecer a economia ficou bem claro ao ler o texto. Eu já imaginava alguma diferença ao comparar o nosso pais com Estados Unidos, Reino Unido e União Europeia, mas não tinha ideia de que essa diferença de valor e principalmente de oscilação seria tão grande. Outro fato que fica bem evidente ao analisar a sua variação ao passar dos anos, como outro colega já comentou, é o grande impacto das metas de cada governo sobre a taxa Selic.

Nos gráficos do BoE 2007-2018 e do ECB 2008-2016, podemos notar uma queda constante da taxa de juros nos países desenvolvidos. Poderíamos olhar para esse fenômeno por meio da perspectiva de que quando a taxa de juros cai, ganha-se mais dinheiro com a produção do que no mercado financeiro, o que seria teoricamente interessante por estimular o investimento produtivo. Mas será que essa perspectiva estaria correta? Olhemos para o gráfico 4: a taxa de juros na zona do Euro encontra-se em 0% desde 2016. Temos aqui um caso claro de Armadilha de liquidez. A taxa de juros nominal chega a zero ou a próximo dele, e a política monetária perde tração. Conseguimos ver que, no caso brasileiro, o governo pode se utilizar de políticas monetárias para guiar uma economia de regresso ao equilíbrio; mas, no caso dos países desenvolvidos, quais as consequências de uma taxa de juros tão baixa por tantos anos como visto nos gráficos? As taxas reais baixas são problemáticas dependendo do motivo da sua queda. Prevalece a ideia de que a tendência de queda reflete, em grande parte, um desequilíbrio das chamadas taxas “naturais” de juros, impulsionado por mudanças nos fundamentos de poupança e investimento. Ou seja, vemos, desde de 2007~2008 até 2018, uma maior propensão a poupar em economias emergentes, somada à crescente preferência dos investidores por ativos seguros, aumentando a oferta de poupança em nível mundial, não obstante a perspectiva de crescimento fraco e a elevada insegurança em economias avançadas tenham provocado uma queda na demanda de investimento.

Parabéns ao Grupo

Eu destacaria que a Selic, além de ter a importância na determinação da taxa de juros nominal de curto prazo da economia, é fundamental também na determinação das outras taxas de juros, já que é usada tanto nas operações do governo em nível federal, quanto nas operações realizadas pelos bancos.

Ou seja, a taxa de juros pode afetar diretamente os investimentos, influenciando, por exemplo, a caderneta de poupança, o CDI, e títulos atrelados a indexadores prefixados ou pós fixados, entre outras áreas. No caso da poupança, se a taxa Selic for maior ou igual a 8,5% ao ano, a poupança terá rendimento de 0,5% ao mês mais a TR e, quando a Selic estiver abaixo de 8,5% ao ano, a poupança terá um rendimento equivalente a 70% da Selic Vigente no período; Já no caso do CDI, que tem o seu valor determinado com base nos juros praticados (Selic Over), seu valor está intimamente atrelado a taxa Selic. Quanto as expectativas dos agentes entre títulos prefixados ou pós fixados, poderíamos afirmar que uma elevação das taxas de juros beneficiaria títulos pré-fixados, já que haveria uma queda da inflação ou pelo menos uma maior contenção da inflação. Diminuições da taxa Selic, tenderiam a beneficiar títulos pós fixados indexados a inflação, já que manteria a rentabilidade real do investimento.

Outro detalhe importante, além dos investimentos, é o impacto que a Selic tem sobre o câmbio. Quando a Selic apresenta uma elevação, o valor do dólar tende a diminuir no país, já que os investidores estrangeiros fazem aplicações no Brasil, atreladas aos juros. Com a elevação da quantidade de dólares na economia, a oferta de dólares aumenta e, portanto, a cotação do dólar diminui. Ou seja, há uma valorização do real. O mesmo raciocínio se aplica quando há a diminuição da taxa Selic: Os investimentos estrangeiros em moeda americana diminuem, há uma saída de dólares para o exterior e a oferta de moeda diminui, desvalorizando o real (partindo-se do pressuposto de que nenhuma outra variável significativa no período se altere também, isto é, “Seteris Paribus”).

A título de observação, não nos esqueçamos que quem determina a taxa de juros é o COPOM (Comitê de política Monetária) e quem determina a taxa de inflação é o CMN (Conselho Monetário Nacional).

E por fim, pontuemos o impacto central que a taxa de juros têm sobre a questão dos incentivos ao setor produtivo. Com uma diminuição das taxas de juros, empresas que antes não estavam dispostas a realizar um investimento, têm agora, um incentivo a investir, já que o custo de oportunidade diminui e a eficiência marginal do capital aumenta. O contrário é verdadeiro: Empresas que já tem investimentos se sentem menos incentivadas a captar recursos e dar continuidade na sua produção, com uma elevação das taxas de juros, já que o custo de oportunidade se eleva e a eficiência marginal do capital diminui.

A taxa SELIC é famosa pois nos acompanha nos noticiários desde novos. Ficou clara a importância desta para o controle da inflação e controle da “temperatura” do mercado. Sobre dados internacionais, o país com a maior taxa de juros é a Argentina (71.04%), que vem passando por uma crise econômica e alta inflação. Em agosto de 2017, o Banco Central da Argentina aumentou a taxa de 45% para 60% numa tentativa de conter a inflação galopante. Outra coisa interessante é observar a série histórica da texa de juros americana, como após o estouro da bolha de subprimes em 2008, em que as taxas de juros foram de 5.25% a 0.1% em 1 ano (setembro 2007 – setembro 2008). A crise veio em um momento de um Democrata na presidência, que agiu de forma “keynesiana”. Teria sido interessante observar como um Republicano teria agido no caso. Mais dados históricos como este podem ser encontrados no site do Fed.

1) Série histórica FED funds rate: https://fred.stlouisfed.org/series/FEDFUNDS

2) Ranking de países por taxa de juros: https://tradingeconomics.com/country-list/interest-rate

3) Crise na Argentina: https://www.bbc.com/portuguese/internacional-45470709

Fazendo uma análise convergindo ao cenário brasileiro, em 2008, assim que estourou a crise dos bancos nos Estados Unidos em 2008, que acabou tendo como marco a quebra do Lehman Brothers no dia 15 de setembro, investidores de todo o mundo passaram a tirar as aplicações de ações de empresas, de bancos e de títulos de governos, incluindo os do Brasil. Isso porque houve uma incerteza sobre a veracidade de balanços de alguns bancos e empresas e, além disso, os aplicadores precisaram resgatar investimentos para cobrir prejuízos com a crise.

Dessa forma, como o sistema financeiro é interligado em todo o mundo, a baixa liquidez refletiu, em um primeiro momento, na falta de dinheiro disponível no Brasil para a concessão de crédito tanto para as empresas como para os consumidores. De acordo com o gerente de indicadores de mercado da Serasa Experian, Luiz Rabi, de 20% a 25% do crédito oferecido no Brasil vem de fora. A inadimplência de pessoa física subiu, chegou a 8,5% em maio de 2009, diz Rabi. Em junho de 2008, estava em 7%. As empresas foram as mais afetadas, pois tinham dificuldades de obter financiamento para investimentos e exportações, por exemplo. Os consumidores, para aquisições de bens, principalmente os de maior valor agregado, como veículos e imóveis.

Diante da escassez de crédito disponível no mercado, o governo injetou uma série de estímulos na economia com o intuito de aumentar o consumo no país. Entre as medidas estavam a redução da alíquota do depósito compulsório dos bancos (parcela de recursos que os bancos precisam recolher no Banco Central e não podem emprestar aos clientes), redução do Imposto sobre Produtos Industrializados (IPI) para automóveis, construção civil e eletrodomésticos, a criação do Programa de Sustentação do Investimento (PSI), redução do Imposto sobre Operações Financeiras (IOF), alterações no formato de cobrança do Imposto de Renda Pessoa Física (IRPF) e estímulo ao crédito em bancos públicos.

http://g1.globo.com/economia/seu-dinheiro/noticia/2011/09/entenda-como-crise-de-2008-influenciou-vida-dos-brasileiros.html